詳解私募股權(quán)基金的退出方式及資管新規(guī)下的合規(guī)與風(fēng)險控制——受托管理股權(quán)投資基金視角

私募股權(quán)基金(Private Equity Fund)作為資本市場的重要組成部分,其成功運作不僅依賴于投資決策,更關(guān)鍵在于退出機制的順暢與合規(guī)。本文將系統(tǒng)闡述私募股權(quán)基金的主要退出方式,并結(jié)合資管新規(guī)背景,探討受托管理股權(quán)投資基金時的合規(guī)要求與風(fēng)險控制策略。

一、私募股權(quán)基金的主要退出方式

- 首次公開發(fā)行(IPO):通過將被投資企業(yè)在證券交易所上市,實現(xiàn)基金份額的公開轉(zhuǎn)讓。這是最理想的退出方式之一,通常能帶來較高的投資回報,但周期較長、監(jiān)管嚴(yán)格且受市場環(huán)境影響大。

- 并購?fù)顺觯簩⒈煌顿Y企業(yè)出售給戰(zhàn)略投資者或其他私募股權(quán)基金。這種方式操作靈活、周期相對較短,但可能面臨估值談判困難及整合風(fēng)險。

- 股權(quán)轉(zhuǎn)讓:通過協(xié)議或交易所將基金持有的股權(quán)轉(zhuǎn)讓給第三方。包括二級市場交易、管理層收購(MBO)等方式,適合需要快速變現(xiàn)的場景。

- 清算退出:當(dāng)被投資企業(yè)經(jīng)營不善或無法達(dá)到預(yù)期目標(biāo)時,通過資產(chǎn)清算實現(xiàn)退出。這是最不愿見到的退出方式,通常伴隨較大損失。

- 回購?fù)顺觯河杀煌顿Y企業(yè)或其股東按約定價格回購基金持有的股權(quán)。常見于投資協(xié)議中的對賭條款,能提供一定的退出保障。

二、資管新規(guī)對私募股權(quán)基金的影響

2018年發(fā)布的《關(guān)于規(guī)范金融機構(gòu)資產(chǎn)管理業(yè)務(wù)的指導(dǎo)意見》(簡稱“資管新規(guī)”)對私募股權(quán)基金管理提出了更高要求:

- 合規(guī)管理:要求基金管理人嚴(yán)格履行信息披露義務(wù),確保投資運作透明。禁止資金池操作、期限錯配等行為,強調(diào)真實投資、風(fēng)險隔離。

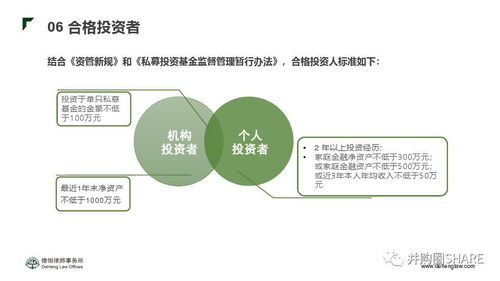

- 投資者適當(dāng)性:強化合格投資者認(rèn)定標(biāo)準(zhǔn),確保基金僅向具備相應(yīng)風(fēng)險識別和承受能力的投資者募集。

- 杠桿控制:明確私募股權(quán)基金的分級比例限制,防止過度杠桿化引發(fā)系統(tǒng)性風(fēng)險。

三、受托管理股權(quán)投資基金的風(fēng)險控制策略

作為受托管理人,在資管新規(guī)框架下需建立全面的風(fēng)險控制體系:

- 投資前盡職調(diào)查:深入分析被投資企業(yè)的商業(yè)模式、財務(wù)狀況及行業(yè)前景,評估退出可行性。

- 合同條款設(shè)計:在投資協(xié)議中明確退出路徑、回購條款、估值調(diào)整機制等,為未來退出提供法律保障。

- 投后管理優(yōu)化:積極參與被投資企業(yè)治理,定期評估經(jīng)營狀況,及時調(diào)整退出策略。

- 流動性管理:根據(jù)基金期限結(jié)構(gòu),合理安排退出時間表,避免集中退出導(dǎo)致的流動性壓力。

- 合規(guī)監(jiān)控:建立內(nèi)部合規(guī)審查機制,確保所有退出操作符合資管新規(guī)及相關(guān)法律法規(guī)要求。

- 應(yīng)急預(yù)案:針對不同退出方式可能面臨的市場風(fēng)險、法律風(fēng)險及操作風(fēng)險,制定相應(yīng)的應(yīng)對預(yù)案。

四、結(jié)語

在資管新規(guī)日益嚴(yán)格的監(jiān)管環(huán)境下,私募股權(quán)基金的退出管理需要更加注重合規(guī)性與風(fēng)險控制。受托管理人應(yīng)當(dāng)根據(jù)基金特點和市場條件,靈活選擇退出方式,同時建立健全的內(nèi)控體系,才能在保障投資者利益的同時實現(xiàn)基金價值的最大化。未來,隨著注冊制改革深化和多層次資本市場完善,私募股權(quán)基金的退出渠道將進(jìn)一步拓寬,但對專業(yè)管理能力的要求也將不斷提高。

如若轉(zhuǎn)載,請注明出處:http://www.vip2vip.cn/product/20.html

更新時間:2026-03-09 19:46:29